Aanbiedingsbrief

Voor u ligt de (meerjaren)programmabegroting 2024-2027. De P&C stukken kunt u ook online vinden op: https://noordoostpolder.pcportal.nl/

Inleiding

De voorliggende meerjarenprogrammabegroting 2024 – 2027 kenmerkt zich door een structureel duurzaam evenwicht in baten en lasten. Of te wel: de begroting is ‘sluitend’ voor alle begrotingsjaren. Bij het opstellen van de perspectiefnota was dat nog geen vanzelfsprekendheid. Door goed te kijken naar de realisatiecijfers van de jaarrekeningen van de afgelopen vier jaren en door onverwachte meevallers, is het ondanks niet voorziene extra lasten gelukt u een duurzaam structureel sluitende meerjarenprogrammabegroting aan te bieden. De grootste positieve financiële afwijking in de begroting is een gevolg van het bijstellen van de algemene uitkering door het Rijk. Voor 2027 valt de algemene uitkering € 2,4 miljoen hoger uit dan eerder door het Rijk gecommuniceerd was.

Voor de komende jaren heeft gemeente Noordoostpolder diverse grote(re) en kleine(re) ambities op de agenda staan. Voor een niet onaanzienlijk deel van deze ambities is gemeente Noordoostpolder afhankelijk van het beleid van het Rijk en van de middelen die het Rijk daarvoor beschikbaar stelt. Behoudens nieuwe opgaven en ambities, werken er ontwikkelingen vanuit 2023 door naar de begrotingen voor de komende jaren. De oorlog tussen Rusland en Oekraïne, energieschaarste, klimaatverandering, het asielzoekersvraagstuk en wonen, zullen een stempel blijven drukken op het takenpakket van gemeenten.

Bij de decemberrapportage van 2023 en volgend jaar zullen vervolgeffecten van uit 2023, waar nodig en gewenst, in aanvullingen op de begroting 2024 - 2027 aan de raad aangeboden worden op initiatief van het college dan wel als een uitwerking op een verzoek door u als raad.

Zaken die we uitlichten

In deze aanbiedingsbrief geven wij een aantal ontwikkelingen weer die opgevallen zijn of bijzondere aandacht verdienen. Het gaat om:

- Chronologisch verloop van de perspectiefnota 2024 – 2027 + het raadsmemo op de Perspectiefnota 2024-2027 + raadsvoorstel ‘Opties voor aanbieden meerjarenprogrammabegroting 2024 – 2027 naar begrotingsresultaten;

- Begrotingsresultaten;

- Verwerkte recente interne en externe ontwikkelingen;

- Ontwikkelingen met positieve of negatieve effecten op de begroting;

- ‘Ravijnjaar’ 2026;

- Vermogenspositie

- Reserve Beleidsplan;

- Tarieven(beleid), inclusief afvalstoffenheffing;

- Vooruitblik op de perspectiefnota 2025 – 2028 en de begroting 2025 – 2028;

Ad 1. Chronologisch verloop van de perspectiefnota 2024 – 2027 + het raadsmemo op de Perspectiefnota 2024-2027 + raadsvoorstel ‘Opties voor aanbieden meerjarenprogrammabegroting 2024 – 2027 naar begrotingsresultaten

Bij de behandeling van de perspectiefnota 2024 – 2027 hebben wij u aangegeven dat rekening gehouden moest worden met de mogelijkheid van een niet structureel duurzaam sluitende meerjarenprogrammabegroting. Als reactie hierop vroeg u aan het college de raad mee te nemen in het proces naar het aanbieden van de begroting. U wilde hiermee positie krijgen om het college een aanvullend kader mee te kunnen geven. Bij de bespreking van de jaarstukken 2022 legde u een relatie met de perspectiefnota 2024 – 2027. Uw vraag was, welke onderdelen van het jaarrekeningresultaat 2022 structureel waren en dus een positief effect zouden moeten hebben op de begroting 2024 – 2027. Bij het opstellen van de nieuwe budgetten zijn de realisatiecijfers van de vier voorgaande jaren betrokken om inzichtelijk te maken of en waar structureel ruimte aanwezig was en of die ruimte ook voor 2024 van toepassing zou zijn en ingezet kan worden

Het aandeel van het sociaal domein in de jaarrekening 2022, had daarbij bijzondere aandacht, evenals overhead. Voor de begroting 2024 - 2027 is het structurele aandeel van het sociaal domein in het rekeningresultaat ingezet om de hogere baten voor de begroting 2024 – 2027 te dekken, zonder extra middelenvraag. Voor overhead geldt dat voor deze begroting een groter aandeel doorbelast is aan de grondexploitaties, wat een verlagend effect van de lasten heeft op de begroting.

Ook de Hervormingsagenda van het Rijk voor het verbeteringen van de jeugdzorg, heeft een positief effect op het begrotingsdeel van het sociaal domein. De Hervormingsagenda Jeugd bevat een groot pakket maatregelen om de jeugdzorg te verbeteren en financieel houdbaar te krijgen. Ook komt er een aanpassing van de Jeugdwet, waardoor duidelijker wordt waarvoor kinderen en ouders hulp kunnen krijgen. Gemeenten worden verplicht bepaalde specialistische zorg regionaal in te kopen om beschikbaarheid en continuïteit van zorg beter te organiseren. Er zal minder papierwerk en administratie nodig zijn, zodat medewerkers daar zo min mogelijk tijd aan kwijt zijn. Verder zullen wijkteams worden versterkt en moet betere samenwerking met bijvoorbeeld het onderwijs ervoor zorgen dat kinderen en jongeren meer met collectieve voorzieningen worden ondersteund. Uithuisplaatsingen willen we zoveel mogelijk voorkomen en terugdringen. Op de begroting is hiervoor een besparing ingeboekt van € 1,3 miljoen. Of het lukt deze besparing te realiseren, is onzeker voor zowel het tempo als het bedrag.

Na alle gegevens te hebben verwerkt bij het opstellen van de begroting bleek het op basis van de meicirculaire niet mogelijk de raad een structureel duurzaam sluitende meerjarenprogrammabegroting aan te bieden, zonder een aanpassing van het door u vastgestelde kader. Die aanpassing van dat kader hield in dat vanaf 2027 geen rente meer toegerekend zou worden aan de reserve Beleidsplan. Deze beleidsaanpassing zou het begrotingstekort van € 1,7 miljoen opheffen.

De plenaire commissievergadering om als raad een extra beoordelings- en besluitmoment te hebben, was 25 september. Het college had u de toezegging gedaan een vijftal opties uit te werken voor de wijze waarop de begroting aangeboden zou kunnen worden aan de raad en u hiervoor een raadsvoorstel voorgelegd.

Op vrijdagmiddag 22 september, dus juist vóór de commissievergadering, werden de uitkomsten van de septembercirculaire bekend voor de doorwerking in de meerjarenprogrammabegroting 2024 – 2027. De tot dan toe berekende structurele begrotingstekorten veranderden in structureel positieve begrotingsresultaten.

Als voorbereiding op de behandeling van dit agendapunt in de raadsvergadering van 02 oktober, heeft de plenaire commissie BFE na de presentatie unaniem besloten de raad voor te stellen het raadsvoorstel terug te geven aan het college. Het argument van de commissie was dat de uitkomst van de septembercirculaire van dien aard is, dat een debat over de vijf opties ‘nutteloos’ zou zijn. De commissie vond een ter plekke als ‘optie zes’ betitelde optie de enige juiste: de optie waarin de septembercirculaire in de begroting verwerkt is.

Dit advies nam u over, wat betekent dat de begroting opgesteld is op basis van de septembercirculaire. De door het college voorgestelde beleidswijziging, om vanaf 2027 geen rente meer toe te rekenen aan de reserve Beleidsplan, was daarmee niet meer aan de orde.

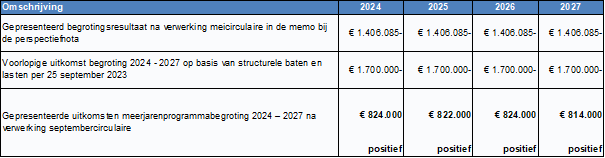

Ad 2. Begrotingsresultaten

In onderstaande tabel zijn de totalen voor de begrotingsresultaten van de perspectiefnota weergegeven, de resultaten op basis van de meicirculaire en de definitieve begrotingsresultaten op basis van de uitkomsten van de septembercirculaire.

Ad 3. Verwerkte recente interne en externe ontwikkelingen;

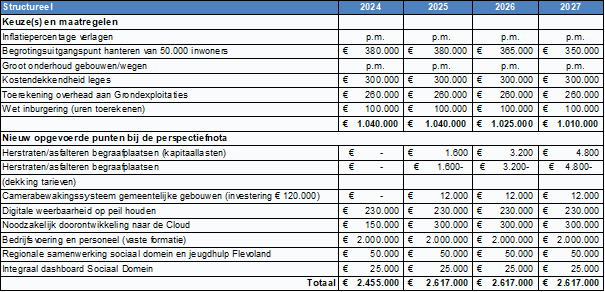

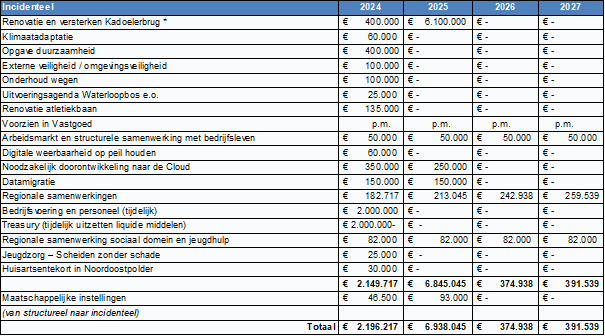

Tussen de perspectiefnota die in de raadsvergadering van 10 juli behandeld is en het opstellen van deze begroting, heeft het college onderstaande punten van ingezet beleid uitgewerkt inclusief de bijbehorende middelen, zoals in de perspectiefnota was opgenomen.

Voor de duidelijkheid zijn er aparte tabellen opgenomen voor ontwikkelingen met structurele consequenties en voor ontwikkelingen die als incidenteel aan te merken zijn.

* Voor dat de middelen voor dit doel aangewend mogen worden, krijgt de raad een separaat

raadsvoorstel aangeboden. Dat geldt ook voor de starterslening ter grootte van € 1 miljoen. De starterslening waren opgevoerd in de meerjarenprogrammabegroting 2023 – 2026 voor het begrotingsjaar 2023 en zijn doorgeschoven naar begrotingsjaar 2024.

Ad 4. Ontwikkelingen met positieve of negatieve effecten op de begroting

Tijdens het opstellen van de begroting lagen de ontwikkelingen van de meeste lasten en baten in de lijn der verwachtingen. Voor een aantal baten en lasten was dat niet het geval en kwamen positieve of negatieve afwijkingen naar voren. Hieronder is een tiental afwijkingen ten opzichte van de perspectiefnota weergegeven.

Ontwikkelingen met een negatief effect op de begroting zijn:

- Groencontract. Als gevolg van hogere inflatie voor loon- en brandstofprijzen voor een nieuw contract: € 408.000

- Huur/onderhoud Hardware. Als gevolg van inflatie die uitstijgt boven de begrotingsrichtlijn voor inflatiecorrectie en een toename van hardware: € 286.000

- Abonnementskosten/licenties applicaties en telecommunicatie. Als gevolg van inflatie die uitstijgt boven de begrotingsrichtlijn voor inflatiecorrectie en toename in aantal: € 281.215

- Voorziening grootonderhoud gemeentelijke gebouwen, inclusief Schokland. Uit de analyse van de herijking van de voorziening voor grootonderhoud, blijken de extra lasten structureel. De middelen die hiervoor bij de jaarrekening 2022 voor de jaren 2024 en verder als incidenteel gereserveerd waren, vallen daarmee vrij in de reserve beleidsplan: € 497.000

- Voorziening grootonderhoud wegen. Uit de analyse van de herijking van de voorziening voor grootonderhoud wegen, blijken de lasten structureel. De middelen die hiervoor bij de jaarrekening 2022 voor de jaren 2024 en verder als incidenteel gereserveerd waren, vallen daarmee vrij in de reserve beleidsplan: € 78.000

- Salarisbegroting. Een effect van een hoger bedrag aan indexatie van salarissen: € 100.000

Ontwikkelingen met een positief effect op de begroting zijn:

- Gemeentefonds. De actualisatie van de maatstaven, aanpassing van het inflatiecorrectiepercentage en het volumeaccres: € 2.400.000

- OZB (areaaluitbreiding 2022 + 2023). Naar aanleiding van jaarrekening 2022 en kohier 2023 kan de opbrengst naar boven bijgesteld worden: € 607.000

- Toerekening overhead aan grondexploitaties. Als gevolg van het meer toerekenen van salariskosten aan grondexploitaties en een gewijzigde verhouding voor overhead als gevolg van groter aandeel inhuurmedewerkers die direct toegerekend wordt aan de producten: € 740.000

- Toeristenbelasting. Het was de verwachting dat de opbrengst toeristenbelasting zou afnemen vanwege het inschrijven van arbeidsmigranten in de basisregistratie personen (BRP). Een analyse leert dat zowel de inschrijvingen in het BRP als het aantal verblijven voor de toeristenbelasting toeneemt als gevolg van het aantal arbeidsmigranten € 300.000

Ad 5. ‘Ravijnjaar’ 2026

Als gevolg van een nieuwe bekostigingssystematiek krijgen gemeente per 2026 minder algemene uitkering. Voor een deel repareert het Rijk dat door gemeenten incidenteel geld te geven. De uitkering per 2026 is zoveel lager dan 2025, dat 2026 in gemeenteland als Ravijnjaar betiteld wordt. De oorzaak van de lagere uitkering wordt gevonden in de gewijzigde berekening van het accresdeel (= aangroeideel) van de algemene uitkering. Hoe de financiering van gemeenten er vanaf 2026 uitziet, is nog niet duidelijk. Mogelijk krijgen gemeenten de beschikking over een groter eigen belastinggebied, maar daarover is nog weinig bekend. Gemeenten weten dit al een aantal jaren en gaan verschillend om met het verval per 2026.

Een gemeente moet begroten volgens het principe dat structurele lasten gedekt worden door structurele baten. Dat betekent dat wanneer de baten in het laatste jaar van de begroting (2027) het laagst zijn van alle begrotingsjaren van de voorliggende begroting, dat laagste niveau ook geldt voor het eerste begrotingsjaar (2024). Immers in 2024 kan niet voor meer aan verplichtingen aangegaan worden dan dat er in 2027 aan structurele baten ontvangen wordt.

Gemeenten hebben voor hun begrotingen verschillende manieren gehanteerd voor het omgaan met het lagere niveau van de algemene uitkering per 2026. Zo zijn er gemeenten die bezuinigd hebben om hun begroting structureel in evenwicht te houden. Andere gemeenten hebben niets gedaan en het niveau tot en met 2025 ook aangehouden voor 2026 en verder. De ene gemeente heeft dat gedaan in de hoop of verwachting dat het Rijk alsnog zou terugkomen op de verlaging en een andere gemeente heeft dat gedaan omdat zij hiermee een signaal zouden willen afgeven aan het kabinet.

Ook de Vereniging van Nederlandse Gemeenten heeft zich in deze discussie gemengd en gemeenten geadviseerd hun begroting van 2024 – 2027 ‘sluitend’ aan te bieden voor 2024 en 2025 en voor 2026 en 2027 met een tekort, als dat van toepassing zou zijn. Gemeente Noordoostpolder heeft het beleid om het Besluit Begroting en Verantwoording aan te houden en een structureel duurzaam sluitende begroting vast te stellen voor alle begrotingsjaren. Vandaar dat gemeente Noordoostpolder het fenomeen Ravijnjaar niet kent, want het begrotingssaldo van 2026 is bij het opstellen van de meerjarenbegroting 2023 – 2026 als laagste structurele niveau van de baten gehanteerd voor het niveau van de lasten. Anders gesteld: gemeente Noordoostpolder heeft vorig jaar reeds geanticipeerd op de lagere algemene uitkering per 2026.

Ad 6. Vermogenspositie

Gemeenten, zo ook Noordoostpolder, hebben moeite om hun meerjarenbegroting structureel duurzaam sluitend te krijgen, met in achtneming van de taken die het Rijk bij gemeenten belegd heeft en voor de eigen ambities. Tot en met 2025 heeft het Rijk extra uitgaven begroot, waarvan gemeenten nog meeprofiteren vanwege de relatie tussen Rijksuitgaven en de het niveau van de algemene uitkering. In verband met de nieuwe financieringssystematiek van het Rijk voor gemeenten stopt die relatie per 2026. Door de trap-op/trap-af systematiek hebben gemeenten de laatste jaren extra (=incidenteel) geld gekregen, wat tussentijds per begrotingsjaar ook nog werd en wordt bijgesteld, in positieve zin. Deze incidentele middelen hebben bijgedragen aan de positieve rekeningresultaten en vermogenspositie. Een andere ontwikkeling sinds enkele jaren is dat het Rijk gemeente extra incidenteel geld geeft om problemen en crises op te lossen, waarbij er niet een directe relatie lag en ligt met de lasten. Te denken valt aan Covid-19 en aan de opvang van Oekraïners. Het Rijk heeft voor deze wijze van financieren gekozen om administratieve lasten te besparen, zowel voor het Rijk als voor gemeenten.

Voor de vermogenspositie dient onderscheid gemaakt te worden tussen de verschillende soorten reserves. De hoofdindeling is: algemene reserve, bestemmingsreserve en het vrije deel van de algemene reserve in de vorm van de reserve Beleidsplan. De raad heeft aan de bestemmingsreserves al een bestemming gegeven en zijn niet meer vrij in te vullen, tenzij de raad de bestemming nog kan en wil wijzigen. Daar is dan een nieuw raadsbesluit voor nodig. De functie van de reserve Beleidsplan is het dekken van lasten van ambities met een eenmalig karakter of ambities die een langjarig karakter hebben, maar door de aard van de investering als eenmalig aangemerkt kunnen worden. Een voorbeeld hiervan is een afschrijvingsreserve. Door de reserve Beleidsplan efficiënt en effectief in te zetten, wordt beoogd het effect van de (te) lage structurele algemene uitkering van het Rijk zoveel mogelijk op te heffen.

De lagere algemene uitkering per 2026 en het opdrogen van de incidentele middelenstroom van uit het Rijk die totnogtoe toegevoegd worden aan de reserve Beleidsplan betekenen een inperking van de structurele middelenstroom van gemeente Noordoostpolder en daarmee als een inperking van de voeding van de reserve Beleidsplan. Het is goed om hier rekening mee te houden, omdat gemeente Noordoostpolder nog een aantal ambities heeft in de vorm van investeringen, die nog niet in de begroting of door een beslag op de reserve Beleidsplan financieel vertaald zijn of ambities en investeringen die nog een onzekerheid kennen.

Ad 7. Reserve beleidsplan

De reserve Beleidsplan is de reserve waar het surplus op de algemene uitkering in ondergebracht wordt. De voeding van deze reserve vindt plaats door toevoeging van rente en positieve jaarrekeningresultaten. Periodiek kunnen van uit andere bestemmingsreserves niet meer benodigde of vrijgevallen delen overgebracht worden naar de reserve Beleidsplan. Gemeente Noordoostpolder heeft het beleid dat de benodigde lasten van ambities die incidenteel van aard zijn, te dekken door een onttrekking aan de reserve Beleidsplan. Op basis van de programmabegroting 2024 – 2027 is de stand van de vrije ruimte na het verwerken van alle mutaties voor de jaren 2024 tot en met 2027

€ 23.560.387.

Tabel: Ontwikkeling bruto stand reserve Beleidsplan (financiële positie) en de vrije ruimte daarin.

![]()

Ad 8. Tarieven gemeentelijke heffingen

De heffingen, waarbij de gebruiker betaalt voor een voorziening of dienst, zijn gebaseerd op het beleid van kostendekkende tarieven. De OZB-tarieven stijgen met +3,9% als gevolg van de inflatiecorrectie die het Rijk hanteert voor het bepalen van het rekentarief WOZ 2024. De OZB wordt berekend naar een percentage van de WOZ-waarde van de onroerende zaak. De WOZ-waarde die voor het belastingjaar 2024 geldt, heeft als waardepeildatum 1 januari 2023 en is voor woningen ten opzichte van 1 januari 2022 gemiddeld met +7,2% gestegen.

Bij de niet-woningen is ten opzichte van vorig jaar sprake van een waardestijging van gemiddeld +1,05%. Bij de categorie agrarische objecten is er een waardedaling van gemiddeld -1,5%. De categorie courante niet-woningen (o.a. winkels en kantoren) laat een waardestijging zien van gemiddeld +0,13%. Als gevolg van het toegepaste correctiecijfer voor de inflatie en de lichte waardestijging van de niet-woningen zijn de tarieven licht gestegen ten opzichte van 2023.

De tarieven voor de afvalstoffenheffing waren voor 2022 niet kostendekkend en dat is ook voor de tarieven voor 2023 het geval. De reden hiervoor was tweeërlei: de afvalinzamelaar en -verwerker gaf voor de jaren 2022 en 2023 een ingroeikorting als gevolg van een nieuwe dienstverlenings-overeenkomst en u besloot huishoudens een korting op de tarieven te geven. In verband met de gestegen tarieven voor de afvalstoffenheffing heeft de gemeenteraad besloten op de aanslag gemeentelijke heffingen een korting te geven van € 10.

Gemeente Noordoostpolder kent voor de afvalstoffenheffing drie tarievensoorten:

- het vastrecht eenpersoonshuishoudens;

- het vastrecht meerpersoonshuishoudens, en;

- het variabele tarief.

Het vastrecht is een vast bedrag dat elk huishouden moet betalen. Het variabele tarief is afhankelijk van het aantal keren dat een minicontainer met restafval aan de weg gezet wordt of van het aantal keren dat er restafval in de ondergrondse container gestort wordt. Voor 2024 stijgt de afvalstoffenheffing voor zowel meerpersoonshuishoudens als éénpersoonshuishoudens met +4,9%. Het tarief voor een meerpersoonshuishouden wordt € 386,80 (was € 368,77) en voor een éénpersoonshuishouden € 328,77 (was € 313,44).

Het basistarief rioolheffing voor 2024 bedraagt € 180,84 (was € 174). Dit is een stijging met +3,9%, die noodzakelijk is om de kosten te kunnen dekken (watertakenplan en kostendekkingsplan).

Voor het belastingjaar 2024 doen zich geen noemenswaardige wijzigingen voor ten aanzien van het

kwijtscheldingsbeleid.

De tarieven voor leges voor 2024 zijn trendmatig verhoogd met +3,9%. Voor zowel het rijbewijs als de diverse reisdocumenten gelden wettelijk maximumtarieven. De nieuwe tarieven voor 2024 zijn op dit moment nog niet bekend. De voorlopige tarieven, gebaseerd op 2024 zijn wel in de legesverordening en de daarbij behorende tarieventabel vermeld. Nadat de wettelijke maximumtarieven voor 2024 zijn bekend gemaakt, worden de nieuwe tarieven voor 2024, indien deze afwijken, in de tarieventabel behorende bij de legesverordening, aangepast. Dat is een bevoegdheid van het college. Met ingang van 1 januari 2024 treedt de Omgevingswet in werking. De tarieventabel behorende bij de

Legesverordening 2024 is zodanig ingericht dat rekening gehouden is met de Omgevingswet. Ook de tarieven voor Liggeld (woonschepen), lijkbezorgingsrechten (kostendekkend), marktgelden, reclamegelden en de toeristen- en watertoeristenbelasting zijn met +3,9% verhoogd.

Ad 9. Vooruitblik op de perspectiefnota 2025 – 2028 en de begroting 2025 – 2028;

In de perspectiefnota 2024 – 2027 is vanwege het zich ontwikkelende tekort, het opvoeren van een aantal ambities uitgesteld. Voor een aantal andere ambities is aangegeven dat nader onderzoek en onderzoeksbudget nodig is om te bepalen wat er nodig is voor het realiseren van die doelen wat het daarvoor benodigde budget of investering is. Dat gaat soms om kleine(re) bedragen en in andere gevallen om grote(re) bedragen. De ambities die niet opgevoerd zijn, de posten waarvoor in deze begroting alleen een onderzoeksbudget meegenomen is voor nieuw te formuleren beleid en voor een aantal investeringen, zullen in de integrale afweging van de perspectiefnota 2025 – 2028 (op)nieuw beoordeeld worden.

Voorbeelden hiervan zijn Werelderfgoed/cultuurhuisvesting, Voorzien in Vastgoed, duurzaamheid/ energietransitie, meerjaren investeringsplan sportaccommodaties, klimaatadaptatie, visie ‘Vervanging Infrastructuur’, visie buitenwegen en doorstart (herformulering opdracht) in verband met afstemming met Omgevingsvisie/-programma's en Mobiliteitsplan, Uitvoeringsagenda Waterloopbos e.o., Arbeidsmarkt en structurele samenwerking met bedrijfsleven, digitale weerbaarheid op peil houden, noodzakelijk doorontwikkeling naar de Cloud, datamigratie en regionale samenwerkingen.

Het college heeft de raad toegezegd om een memo met de procesopzet voor de totstandkoming van de perspectiefnota 2025 – 2028 tijdig te verzenden, zodat de raad dit, waar nodig, ook kan betrekken bij de behandeling van deze meerjarenprogrammabegroting 2024 – 2027.

Slot

Het proces naar de oplevering en het aan u aanbieden van de meerjarenprogrammabegroting kenmerkte zich door een aantal onzekerheden die we deels vooraf kenden en deels ook niet. Het lastigste onderdeel was dit jaar wederom het bepalen van de hoogte van de algemene uitkering. De momenten waarop het Rijk daarover duidelijkheid geeft, sluiten niet aan bij de behoeften van gemeenten om hun begroting op een ordentelijke manier op te stellen en de raad weloverwogen keuzen te kunnen laten maken. Het uitgangspunt van het college is daarbij steeds om geen onomkeerbare beslissingen te nemen, dan wel aan u voor te leggen, wanneer er tekorten dreigen.

Tot slot wil het college nog aanhalen, tevreden te zijn over de prettige samenwerking met de raad naar de totstandkoming van deze begroting.

Burgemeester en wethouders van Noordoostpolder,

de secretaris, de burgemeester,